Le statut Jeune Entreprise Innovante à Impact (JEII) : qu’est-ce que c’est ?

Définition et origine du statut JEII

La Jeune Entreprise Innovante à Impact (JEII) est une sous-catégorie fiscale et sociale issue de la refonte du dispositif des Jeunes Entreprises Innovantes. Officiellement instaurée par la loi de finances 2026, elle vise à soutenir les startups dont le modèle économique intègre nativement la résolution de problématiques sociales ou environnementales. Ce n’est pas un simple label de communication, mais un statut codifié par le Code Général des Impôts.

Les piliers de la JEII : Innovation et Impact

Pour être qualifiée de Jeune Entreprise Innovante à Impact, l’organisation doit reposer sur deux piliers indissociables :

- La recherche : Un investissement en R&D conséquent, compris entre 5 et 20% des charges.

- L’impact : Une contribution mesurable à la transition écologique ou à l’inclusion sociale, justifiée par le statut de société commerciale de l’Économie Sociale et Solidaire (ESS) ou par l’agrément ESUS (Entreprise Solidaire d’Utilité Sociale).

Pourquoi la réforme 2026 a-t-elle créé ce statut ?

L’objectif de la Réforme JEI 2026 est double : rationaliser les aides publiques pour favoriser les secteurs stratégiques (Greentech, Medtech, Économie Circulaire…) et offrir un cadre de défiscalisation plus incitatif pour les investisseurs privés souhaitant donner du sens à leur capital. La JEII se distingue ainsi de la JEC (Jeune Entreprise de Croissance) par cette exigence de finalité d’intérêt général.

Quels sont les critères d’éligibilité à la JEII en 2026 ?

Devenir une entreprise à impact au sens fiscal demande de répondre à des critères relativement précis. L’administration ne tolère pas l’approximation sur les dépenses de R&D ou la réalité de l’impact.

Les critères de forme : le socle JEI

L’entreprise doit d’abord respecter les fondamentaux de la JEI :

- Âge : Avoir moins de 8 ans (le statut s’arrête au 8ème anniversaire).

- Taille : Être une PME (moins de 250 salariés, CA < 50 M€).

- Indépendance : Le capital doit être détenu pour 50% au minimum par des personnes physiques, d’autres JEI détenues au moins à 50% par des personnes physiques, des associations ou fondations reconnues d’utilité publique à caractère scientifique, des établissements de recherche et d’enseignement.

- Activité : Être réellement nouvelle donc ne pas être issue d’une concentration, d’une restructuration, d’une extension d’activité ou d’une reprise de telles activités

Le seuil de dépenses R&D entre 5 et 20%

C’est le changement majeur de la réforme. Alors que le seuil de dépenses de recherche pour la JEI classique a été relevé à 20% des charges fiscalement déductibles, le législateur a introduit une souplesse bienvenue pour les structures engagées : pour la JEII, vos dépenses de R&D éligibles doivent représenter une part comprise entre 5% et 20% de vos charges.

Cette modulation est stratégique : elle permet à des entreprises dont la R&D est fortement axée sur l’usage, le social ou l’environnement d’accéder aux avantages du statut, même si leur intensité en R&D pure est inférieure au nouveau standard de 20% requis pour les JEI traditionnelles. Ce critère assure que l’impact est porté par une recherche réelle et reconnue, qu’elle soit technologique, organisationnelle ou sociale.

Les indicateurs d’impact obligatoires (Social et Environnemental)

L’entreprise doit prouver son statut de « Jeune entreprise à Impact” via :

- L’agrément ESUS : Si vous possédez cet agrément, la présomption d’impact est facilitée.

- Le statut de société commerciale de l’ESS (Economie Sociale et Solidaire).

Les avantages fiscaux et sociaux du statut JEII

Le statut JEII 2026 ne se limite pas à une reconnaissance symbolique : il octroie des leviers financiers intéressants pour soutenir la croissance des entreprises à impact.

Exonérations de cotisations sociales patronales

Le statut JEII permet une exonération importante des cotisations patronales. Cette aide cible le personnel dont plus de 50% du temps est consacré au projet de recherche et d’innovation (chercheurs, ingénieurs, techniciens de recherche, ou juristes chargés de la protection industrielle).

En 2026, ce gain de trésorerie est encadré par un double plafonnement :

- Par salarié : L’exonération s’applique dans la limite d’une rémunération mensuelle égale à 4,5 fois le SMIC.

- Par établissement : Le montant total des exonérations est plafonné à 5 fois le PASS (Plafond Annuel de la Sécurité Sociale) par année civile.

Note : Cette exonération est applicable jusqu’au dernier jour de la 7ème année suivant la création de l’entreprise.

Fiscalité : Impôt sur les Sociétés (IS) et Taxes Locales

Le régime JEII offre une dispense d’impôt sur les bénéfices particulièrement incitative pour les phases de « scale-up » :

- Exonération d’IS : Une exonération totale (100%) est appliquée sur le premier exercice bénéficiaire, suivie d’un abattement de 50% sur l’exercice suivant. Ces avantages s’exercent dans la limite du plafond européen des aides de minimis (300 000 € sur trois exercices glissants) et uniquement pour les entreprises créées avant le 1er janvier 2024.

- Exonération de CFE et Taxe Foncière : Sur délibération des collectivités territoriales, les JEII peuvent bénéficier d’une dispense de fiscalité locale (Cotisation Foncière des Entreprises et Taxe Foncière sur les Propriétés Bâties) durant 7 ans. Un atout capital pour les startups industrielles à impact possédant des sites de production.

L’atout majeur : La réduction d’impôt IR-PME (Dispositif Midy)

C’est un argument particulièrement incitatif pour vos levées de fonds. Depuis la réforme, les investisseurs particuliers entrant au capital d’une JEII bénéficient d’une réduction d’impôt sur le revenu de 40% (contre 18% pour le droit commun).

Ce dispositif, prolongé jusqu’au 31 décembre 2028, est d’autant plus puissant qu’il est exclu du plafonnement global des niches fiscales (fixé à 10 000 €). Pour un investisseur, cela permet de réduire son impôt jusqu’à 20 000 € par an (pour un investissement de 50 000 €), rendant les startups à impact particulièrement compétitives face aux produits de placement classiques.

Procédure : Comment sécuriser votre statut JEII ?

Le statut JEII est un statut déclaratif. Autrement dit, il suffit de cocher une case lors de sa déclaration pour obtenir le statut. Mais l’autodéclaration peut être risquée. Face à la complexité de la Réforme JEI 2026, une approche méthodique est vitale pour éviter les redressements. Demander un rescrit et être accompagné par un cabinet de conseil spécialisé en financement de la recherche et de l’innovation est la clé pour sécuriser l’obtention du statut.

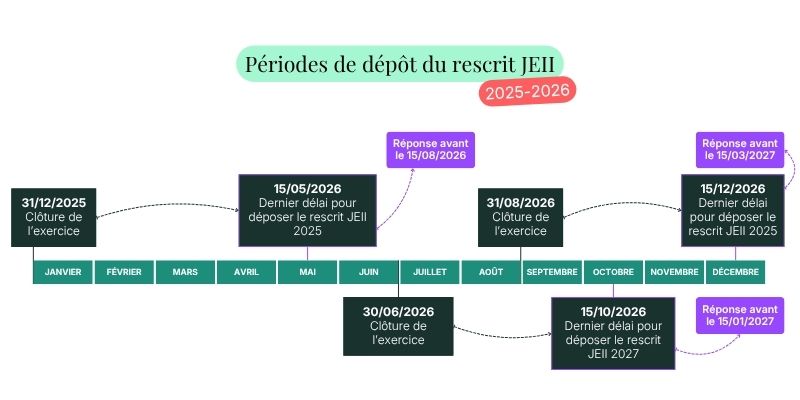

Le rescrit fiscal JEII

Le rescrit fiscal est une demande d’avis préalable à l’administration. En exposant votre dossier (critères R&D et indicateurs d’impact), vous obtenez une réponse sous 3 mois. En l’absence de réponse, le silence vaut accord tacite. C’est l’unique moyen de sécuriser vos exonérations de charges sociales auprès de l’URSSAF.

Calendrier et montage du dossier technique

Le dossier doit être déposé idéalement avant la fin du premier exercice suivant la création ou le virage vers l’impact. Il comprend :

- Un état descriptif des projets de R&D (critères de nouveauté, incertitude et créativité).

- Un tableau de calcul des dépenses éligibles.

- Un mémoire d’impact justifiant de l’utilité environnementale ou sociale via des indicateurs chiffrés.

Conclusion : Pilotez votre transition avec Skoaz

Le statut JEII 2026 n’est pas seulement un levier financier : c’est un gage de crédibilité face aux investisseurs et aux partenaires institutionnels. Toutefois, la gestion de ce statut exige une rigueur nouvelle. Alors que la JEI classique impose désormais un seuil strict de 20% de R&D, la JEII offre une flexibilité stratégique en abaissant ce palier à 5%, à condition de produire des justificatifs d’impact (social ou environnemental) irréprochables.

Pour les décideurs, le défi est de transformer ces contraintes administratives en opportunités de croissance. Ne laissez pas la complexité des nouveaux critères 2026 freiner votre stratégie de financement : faites auditer votre éligibilité par les experts Skoaz pour sécuriser vos dispositifs et maximiser vos avantages fiscaux.

Sources officielles : Bulletin Officiel des Finances Publiques (BOFiP) 2026, Code Général des Impôts (Art. 44 sexies-0 A), Rapport de la Loi de Finances pour 2026.