Comment bien calculer son montant de CIR ?

Le Crédit Impôt Recherche est un dispositif fiscal particulièrement intéressant pour les entreprises qui investissent dans des projets de recherche et développement. Pour bénéficier de ses avantages, il est important de respecter certaines conditions et de connaître les spécificités liées au calcul du montant du CIR.

Dans cet article :

Dépenses éligibles au CIR

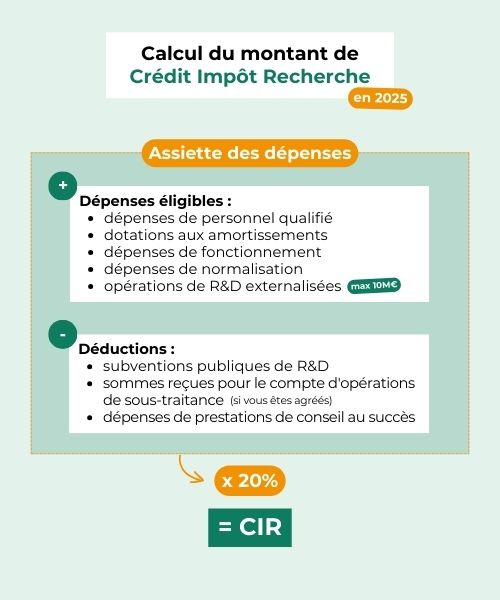

Seules certaines dépenses sont éligibles au CIR et sous certaines conditions. Il y a 7 grands types de dépenses concernées :

- Les dépenses de personnel qualifié (chercheurs et techniciens de recherche)

- le cas des jeunes docteurs : les dépenses de personnel sont prises en compte pour le double de leur montant pendant les 24 premiers mois suivant leur premier recrutement en CDI.

- Les dotations aux amortissements.

- Les dépenses de fonctionnement, fixées à 75 % des dotations aux amortissements et 40 % des dépenses de personnel (hors jeune docteur).

- Les opérations de R&D externalisées sous conditions.

- La protection de la propriété intellectuelle.

- Les dépenses liées à la normalisation.

- Les frais de veille technologique (jusqu’en 2024 uniquement).

Calcul du CIR

Taux de CIR

Le taux de crédit d’impôt s’applique sur l’ensemble des dépenses de R&D éligibles présentées précédemment. Il est de 30% en métropole (ou de 50% pour l’outre-mer) en dessous de 100 millions d’euros de dépenses, et de 5% au-delà.

Par exemple, si le montant valorisable pour le crédit impôt recherche d’une entreprise située en métropole est de 100 250 000€, alors son CIR sera de 30 012 500€ (30% x 100 000 000 + 5% x 250 000). Pour le même montant en outre-mer, le montant de CIR sera de 50 012 500€ (50% x 100 000 000 + 5% x 250 000).

Plafond de CIR

Certaines dépenses sont cependant plafonnées lorsque l’on constitue l’assiette des dépenses. Il y a notamment :

- Les primes ou cotisations afférentes à des contrats d’assurance de protection juridique prévoyant la prise en charge des dépenses exposées dans le cadre de litiges portant sur un brevet ou un certificat d’obtention végétale, pour un montant maximal de 60 000€ par an.

- Les dépenses de sous-traitance* (uniquement si le sous-traitant est agréé) :

- en cas de lien de dépendance, le plafond est de 2 millions d’euros.

- en l’absence de lien de dépendance, le plafond est de 10 millions d’euros.

* le montant est au maximum 3 fois le montant des dépenses ouvrant droit au CIR.

Déduction à prendre en compte dans le calcul du CIR

Il est également important de bien déduire certains éléments de l’assiette des dépenses. Les montants à déduire concernent :

- les subventions publiques de R&D perçues sur l’année.

- les dépenses de sous-traitance, c’est-à-dire les sommes reçues en contrepartie de la réalisation des opérations de recherche pour un tiers agréé.

- les dépenses de prestations de conseil pour l’obtention du CIR selon la méthode de facturation :

- la facturation dite “au succès” ou proportionnelle : elle est à déduire totalement de l’assiette des dépenses.

- la facturation dite “au forfait” ou fixe : en deçà de 15 000€ ou de 5% de l’assiette des dépenses, elle n’est pas à déduire. Au-delà du plus élevé des deux montants, le montant est à déduire.

Risque en cas de mauvais calcul du CIR

L’administration fiscale peut contrôler la déclaration de CIR jusqu’à 3 années après le dépôt. Autrement dit, le risque de redressement pèse sur l’entreprise pendant plusieurs années. Le contrôle porte sur les dépenses prises en compte et sur l’éligibilité des projets.

Concrètement, si l’administration détermine qu’une erreur a été commise lors de la déclaration, l’entreprise devra rembourser le trop-perçu. Elle devra aussi payer des intérêts de retard. Dans certains cas plus extrêmes, des majorations peuvent être imposées à hauteur de 40% en cas de “mauvaise foi” et de 80% en cas d’abus de droit ou de manœuvres frauduleuses.

5 conseils pour bien calculer le montant de CIR

Finalement, pour réussir à bien calculer son montant de CIR, voilà les 5 conseils à suivre :

- Définir en amont les dépenses éligibles.

- Mettre en place une méthodologie de suivi des dépenses au fil de l’eau.

- Documenter et vérifier les différentes dépenses : suivi des temps rigoureux, tableaux d’amortissement précis, justificatifs…

- Penser à déduire de l’assiette les éléments qui doivent l’être : subventions, sous-traitance, certains frais de prestation de conseil.

- Sécuriser la démarche en étant accompagné par un cabinet de conseil en financement de l’innovation pour instaurer ces bonnes pratiques.