Guide complet pour réussir sa déclaration CIR : éligibilité, étapes et conseils

Dans cet article :

Qu’est-ce que le Crédit Impôt Recherche

Définition et objectifs du CIR

Le crédit impôt recherche (CIR) est un dispositif fiscal mis en place en France en 1983 avec l’objectif d’amener les dépenses en recherche et développement à 3% du PIB français. Cette démarche déclarative mais contrôlable par l’administration fiscale et le ministère de l’enseignement supérieur, de la recherche et de l’innovation (MESRI) permet aux entreprises bénéficiaires, quel que soit leur domaine d’activité, de récupérer une partie de leurs investissements et de leurs dépenses sous forme de crédit d’impôt. Ainsi, le CIR a vocation à stimuler l’innovation sur le territoire français et à augmenter la compétitivité des entreprises françaises en diminuant le coût de leurs investissements en recherche et développement.

Les avantages fiscaux du CIR pour les entreprises

Le CIR est un dispositif fiscal avantageux pour les structures pouvant en bénéficier. Il peut représenter jusqu’à plusieurs centaines de milliers d’euros lorsque les dépenses en R&D sont très élevées.

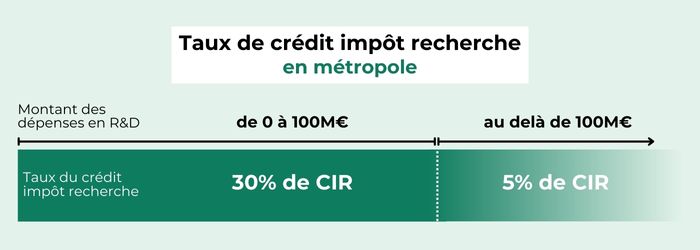

Le montant du CIR est déterminé par année civile, quelle que soit la date de clôture de l’exercice de l’entreprise. Le taux du crédit d’impôt varie selon l’implantation de la société et le montant des dépenses de recherche.

Pour une entreprise située en métropole :

- pour la partie des dépenses inférieures ou égales à 100 millions d’euros, le taux est de 30%

- pour la partie des dépenses supérieures à 100 millions d’euros, le taux est de 5%

Par exemple, si le montant valorisable pour le crédit impôt recherche d’une entreprise située en métropole est de 100 250 000e, alors son CIR sera de 30 012 500e (30% x 100 000 000 + 5% x 250 000)

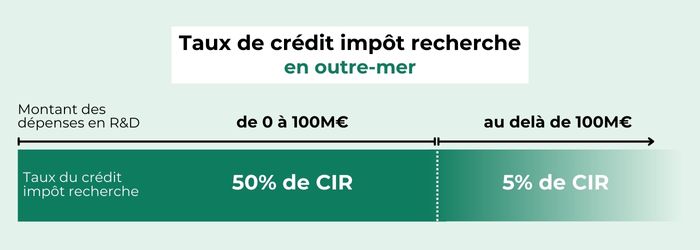

Pour une société située en outre-mer :

- pour la partie des dépenses inférieures ou égales à 100 millions d’euros, le taux est de 50%

- pour la partie des dépenses supérieures à 100 millions d’euros, le taux est de 5%

Par exemple, si le montant valorisable pour le crédit impôt recherche d’une entreprise située en outre-mer est de 100 250 000e, alors son CIR sera de 50 012 500e (50% x 100 000 000 + 5% x 250 000)

A noter que pour calculer le CIR, les subventions publiques et les aides reçues dans le cadre des projets de recherche doivent être déduites du montant de l’assiette des dépenses.

Qui peut bénéficier du CIR ?

Types d’entreprises éligibles

Tous les types d’entreprises peuvent bénéficier du CIR (entreprise sous forme individuelle, société artisanale, société à responsabilité limitée, société anonyme…). C’est également le cas des coopératives et des associations. Ces organisations doivent être soumises à l’impôt sur les sociétés ou à l’impôt sur le revenu, et être imposées au bénéfice réel.

Projets et dépenses éligibles

Pour être éligible au CIR, un projet de recherche doit respecter certaines conditions. Différentes catégories d’éléments sont à connaître pour savoir si un projet peut en bénéficier.

Les 3 types de recherche :

- La recherche fondamentale : elle a pour objectif l’acquisition de nouvelles connaissances sans envisager une application ou utilisation particulière.

- La recherche appliquée : elle a pour objectif l’acquisition de nouvelles connaissances pour un usage pratique déterminé.

- Le développement expérimental : il s’appuie sur des recherches antérieures avec l’objectif de créer de nouvelles pratiques, de nouveaux produits ou d’améliorer l’existant.

Les 5 critères pour qualifier une activité de R&D selon le Manuel de Frascati :

- Comporter un élément de nouveauté.

- Comporter un élément de créativité.

- Comporter un élément d’incertitude.

- Être systématique.

- Être transférable et/ou reproductible.

Enfin, il est nécessaire que le projet soit porté par une démarche scientifique. Pour mener celle-ci, il faut partir de l’état de l’art, c’est-à-dire de l’ensemble des connaissances sur un domaine spécifique à un moment donné. Puis il est nécessaire d’élaborer des hypothèses, d’identifier les conséquences vérifiables, de développer les théories et modèles nécessaires, de construire le protocole expérimental adapté, pour enfin analyser les résultats et tirer des conclusions sur les hypothèses formulées.

Les étapes de préparation de la déclaration CIR

Identifier les projets de R&D éligibles

Afin d’identifier correctement un projet éligible au crédit impôt recherche, celui-ci doit absolument répondre aux critères précédemment mentionnés.

Autrement dit, il doit correspondre à l’un des types de recherches (fondamentale, appliquée ou développement expérimental). Il doit aussi répondre aux 5 critères de nouveauté, créativité, incertitude, être systématique et reconductible et être porté par une démarche scientifique.

Il existe aussi des indicateurs qui permettent d’identifier plus facilement un projet de R&D éligible au CIR.

Les 4 indicateurs de R&D :

- La présence de personnel technique comme des ingénieurs, des techniciens, des docteurs.

- L’intervention d’experts externes, qu’ils soient privés ou publics.

- Le dépôt de brevet, de publications, d’enveloppe Soleau.

- L’obtention de subventions.

Identifier les dépenses éligibles au CIR

Seules certaines dépenses sont éligibles au CIR et sous certaines conditions. Il y a 7 grands types de dépenses à prendre en compte :

- Les dépenses de personnel qualifié (chercheurs et techniciens de recherche) :

- les salaires, les indemnités de congés payés, les avantages en nature, les primes et les rémunérations supplémentaires.

- les cotisations sociales obligatoires (assurances sociales, assurance chômage, retraite complémentaire légale obligatoire, prévoyance complémentaire).

- jusqu’au 31 décembre 2024, le cas des jeunes docteurs : les dépenses de personnel sont prises en compte pour le double de leur montant pendant les 24 premiers mois suivant leur premier recrutement en CDI.

- Les dotations aux amortissements :

- les immeubles ou biens créés ou acquis à l’état neuf à compter du 1er janvier 1991.

- jusqu’au 31 décembre 2024, les brevets acquis en vue de réaliser des opérations de recherche et de développement expérimental.

- Les dépenses de fonctionnement :

- 40% des frais de personnel (43% jusqu’au 31 décembre 2024)

- 75% des frais de matériel

- Les opérations de R&D externalisées sous conditions

- La protection de la propriété intellectuelle (frais engagés jusqu’au 31 décembre 2024, dès 2025 ces frais sont supprimés des dépenses éligibles) :

- les brevets proprement dits, les certificats d’utilité, les certificats d’addition rattachés à un brevet ou à un certificat d’utilité et les certificats d’obtention végétale (COV).

- les honoraires versés aux conseils en brevets d’invention et aux mandataires auprès de l’INPI (Institut national de la propriété industrielle), aux mandataires chargés du dépôt du brevet, les frais de traduction, les taxes diverses perçues au profit de l’INPI pour la délivrance de brevets et au profit des États étrangers ou des organismes internationaux qui assurent la protection de l’invention.

- les frais de justice et les dépenses de personnel supportées par l’entreprise au titre de la défense des brevets.

- les primes et cotisations ou la part des primes ou cotisations afférentes à des contrats d’assurance de protection juridique prévoyant la prise en charge des dépenses exposées dans le cadre de litiges portant sur un brevet ou un COV dont l’entreprise est titulaire.

- Les dépenses liées à la normalisation (pour la moitié de leur montant) :

- les salaires et charges sociales afférentes aux périodes pendant lesquelles les salariés participent aux réunions officielles de normalisation.

- les autres dépenses exposées à raison de ces mêmes opérations, fixées forfaitairement à 30% des salaires visés ci-dessus.

- les dépenses exposées par le chef d’une entreprise individuelle, les personnes mentionnées au I de l’article 151 nonies du CGI et les mandataires sociaux pour leur participation aux réunions officielles de normalisation, à concurrence d’un forfait journalier de 450 € par jour de présence aux dites réunions.

- Les frais de veille technologique (frais engagés jusqu’au 31 décembre 2024, dès 2025 ces frais sont supprimés des dépenses éligibles) :

- les abonnements à des revues scientifiques, à des bases de données.

- les dépenses d’achat d’études technologiques.

- les dépenses de participation à des congrès scientifiques.

Collecter les documents nécessaires

La rigueur est l’un des éléments déterminants pour mener à bien sa déclaration de CIR. Les attentes sont précises, la collecte et l’organisation de l’ensemble des documents sont donc des points d’alerte qu’il faut savoir traiter.

Les principaux documents requis

- Le tableau de suivi des temps : il présente la répartition exacte des heures de travail dédiés à la R&D pour les personnes concernées.

- Les fiches de paie des ingénieurs, des docteurs, des techniciens : elles doivent figurer dans le dossier lorsque la personne est impliquée dans le projet de R&D.

- Les contrats de travail et les qualifications (CV et diplômes) : ils permettent d’informer sur les compétences et de justifier de leur rôle.

- L’inventaire et les états d’usage : l’inventaire doit être maintenu à jour et détaillé, l’état d’usage du matériel doit être indiqué.

- Les agréments des prestataires au titre du Crédit Impôt Recherche

- Les contrats et accords de sous-traitance : ceux-ci doivent être explicites.

- Les preuves de paiement aux sous-traitants : elles justifient les versements effectués aux prestataires de la sous-traitance pour le projet de R&D.

- Les factures de brevet (jusqu’au 31 décembre 2024) : elles regroupent les coûts liés au dépôt et à la maintenance des brevets.

- Les licences et les accords : leurs copies doivent être incluses dans le dossier.

Organiser la documentation

Pour faciliter l’audit et la vérification du dossier, il est important d’organiser les documents de manière chronologique et par thème.

La numérisation des documents est également particulièrement importante pour permettre un archivage électronique, facilitant la gestion et la recherche de ceux-ci.

Enfin, la création de tableaux de synthèse qui récapitulent les informations clés, techniques et financières, du projet de R&D permettent d’organiser efficacement le dossier.

Pour vérifier la véracité, l’exactitude et la cohérence des documents fournis, il est possible de mettre en place des contrôles internes avec des relectures par exemple. Il est également recommandé d’effectuer des revues périodiques des documents afin de vérifier leur conformité face aux exigences du CIR.

Rédiger le dossier technique de justification

Le dossier technique est un ensemble de documents argumentaires à vocation de l’administration pour la convaincre de l’éligibilité du projet au crédit impôt recherche. L’administration a des attentes précises sur les éléments qui doivent être présentés dans ce dossier.

Un ou plusieurs salariés de l’entreprise peuvent rédiger ce dossier de justification en interne, mais cette démarche peut être complexe et chronophage. Il peut également être rédigé avec l’appui un cabinet de conseil spécialisé.

Pour rédiger un dossier technique efficace et en phase avec les attentes de l’administration, il y a 4 étapes à respecter.

La définition du projet, de ses objectifs et de ses avancées

Il faut absolument commencer par définir les objectifs du projet de R&D. Il ne s’agit pas ici d’une démarche commerciale, mais bien scientifique. L’idée est d’apporter un éclairage sur l’intérêt de la recherche menée pour le domaine scientifique concerné. Il faut indiquer l’objectif de la recherche ou du développement expérimental.

La définition de l’état de l’art

L’état de l’art est l’ensemble des connaissances sur un sujet précis à un moment donné. Ici, il ne s’agit donc pas de l’état du marché. Pour être éligible au CIR, un projet de recherche doit permettre d’apporter de nouvelles connaissances dans le domaine défini. Il doit donc y avoir un dépassement de l’état de l’art.

La rédaction d’une synthèse complète et exhaustive sur les informations scientifiques connues sur le domaine concerné est particulièrement importante. Elle permet d’évaluer le dépassement des connaissances.

C’est un travail important, portant principalement sur des recherches bibliographiques et une analyse scientifique de publications.

La définition des verrous scientifiques

L’un des critères d’éligibilité pour bénéficier du CIR est de lever des verrous scientifiques ou techniques. Il s’agit d’un obstacle à franchir dans le cadre d’une démarche scientifique. C’est un problème ou une incertitude qui jusqu’alors n’a pas de solution connue selon l’état de l’art.

Le projet de R&D doit permettre de lever un verrou scientifique en apportant de nouvelles connaissances sur le sujet. Il est donc nécessaire de bien définir ces incertitudes afin de pouvoir mesurer les résultats obtenus. Ainsi, il est possible de dire si ceux-ci permettent l’acquisition de nouvelles connaissances et donc de lever les verrous scientifiques ou techniques.

La définition de la démarche expérimentale

Enfin, pour être éligible au CIR, il faut convaincre l’administration que le projet de recherche et développement engage une réelle démarche scientifique. Pour cela il faut tout d’abord identifier la problématique puis définir la méthode de recherche. Il faut établir des hypothèses pour lier la recherche aux verrous scientifiques à lever. Ensuite, les expérimentations et les différentes itérations doivent être décrites en présentant notamment les protocoles suivis. C’est une partie importante car elle dévoile les différents essais, les modélisations, les prototypes, les simulations et les éventuels échecs. Puis, viennent les explications sur les résultats des tests avec la conclusion et les modifications à apporter si nécessaire.

Le dossier technique représente une part très importante de la justification de l’éligibilité au CIR. Sa rédaction est complexe, prend du temps et ne doit pas être prise à la légère. L’accord ou non de ce crédit d’impôt à une société en dépend fortement. Il peut donc être intéressant de se faire accompagner par des professionnels expérimentés, tels que des cabinets de conseils en financement de l’innovation, surtout lorsque le montant des recherches ou le nombre de projets est conséquent.

Comment déposer sa déclaration CIR

Le dépôt de la déclaration de CIR se fait en même temps que le dépôt de la liasse fiscale.

Depuis 2020, toute la procédure déclarative du CIR est dématérialisée. Il n’est donc plus nécessaire de transmettre une copie au MESRI, qui la reçoit automatiquement.

Les formulaires à remplir

Pour faire une demande de CIR, plusieurs formulaires sont à remplir :

- Formulaire 2069-A-SD : Ce formulaire est la déclaration proprement dite du CIR. Il permet de détailler les dépenses de recherche et développement éligibles.

- Formulaire 2069-A-1-SD : Ce formulaire est un état récapitulatif des opérations de recherche et développement. Il doit être joint à la déclaration principale (2069-A-SD) et permet de préciser la nature des dépenses et des projets de R&D.

- Formulaire 2069-A-2-SD : Ce formulaire est utilisé pour déclarer les dépenses de sous-traitance en R&D. Il permet de détailler les contrats de sous-traitance et les montants engagés auprès de prestataires externes.

- Formulaire 2069-A-3-SD : Ce formulaire est destiné aux entreprises qui souhaitent bénéficier d’un préfinancement du CIR. Il s’agit d’une demande de préfinancement qui peut être déposée parallèlement à la déclaration du CIR.

Le processus de dépôt en 5 étapes

- Préparer des formulaires : il faut rassembler l’ensemble des informations nécessaires pour remplir les formulaires mentionnés.

- Remplir les formulaires : chaque formulaire doit être rempli avec des données précises.

- Collecter les justificatifs : tous documents importants comme les contrats, les fiches de paie, les rapports de recherche, les factures doivent être annexés au dossier.

- Déclarer en ligne : la déclaration se fait en ligne sur l’espace professionnel de la société du site impot.gouv.fr.

- Suivre le dépôt : il est important de garder une trace des formulaires et des justificatifs déposés et de suivre l’état d’avancement de la demande pour toute correspondance ou vérification ultérieure.

En suivant ces étapes, les entreprises s’assurent de déposer une déclaration CIR complète et conforme.

Les délais de dépôts à respecter

Pour les entreprises qui clôturent leur exercice fiscal au 31 décembre, soit plus de 70% des entreprises françaises, la déclaration de CIR est à déposer avant le 15 mai lorsqu’elles sont soumises à l’impôt sur les sociétés. Dans le cas d’une imposition sur le revenu, alors la date limite est fixée chaque année par décret au plus tard le deuxième jour ouvré après le 1er mai.

Dans le cas où l’entreprise ne clôture pas au 31 décembre (par exemple le 31 mai), elle doit déclarer au plus tard le 15 du 4e mois suivant la clôture de l’exercice (dans cet exemple, au plus tard le 15 septembre).

Les 9 erreurs à éviter lors du dépôt

Le dépôt d’une déclaration de CIR reste un processus complexe, et les attentes à son égard sont précises. Il y a des erreurs communément commises, qui sont pourtant évitables :

- Inclure des dépenses non éligibles (comme les dépenses marketing par exemple).

- Oublier de déduire les subventions et les aides publiques déjà obtenues pour le projet.

- Présenter un dossier technique unique pour plusieurs projets de R&D.

- Ne pas avoir construit de dossier technique détaillé.

- Ne pas présenter les justificatifs financiers (les factures, les relevés bancaires, les bons de commande…).

- Ne pas être cohérent entre les différents formulaires ou faire des erreurs de calcul.

- Ne pas avoir un suivi des temps de travail précis sur le projet de R&D.

- Ne pas respecter les conditions de sous-traitance.

- Ne pas se préparer à un éventuel contrôle fiscal (un audit peut être déclenché jusqu’à 3 ans après la déclaration).

En évitant ces erreurs courantes, les entreprises peuvent maximiser leurs chances de succès dans la déclaration de leur CIR et bénéficier pleinement des avantages fiscaux offerts par ce dispositif.

Conseils pour optimiser votre déclaration CIR

Il existe cependant des bonnes pratiques qui peuvent être mises en place en amont de la déclaration de CIR pour assurer son obtention.

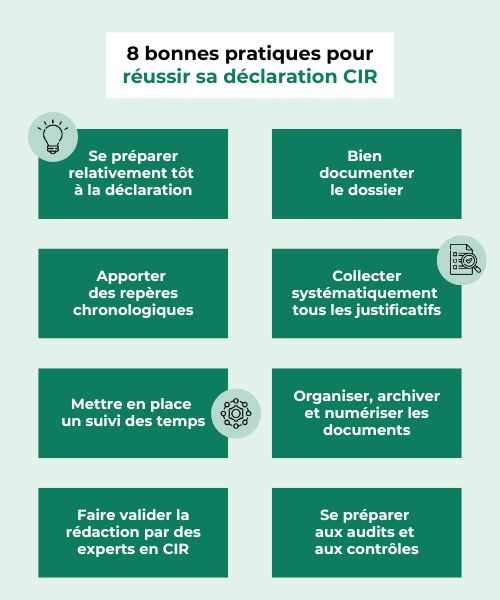

8 bonnes pratiques pour réussir sa déclaration CIR

- Se préparer relativement tôt à la déclaration afin de gagner du temps dans la collecte et l’organisation des documents nécessaires et pouvoir planifier les différentes étapes.

- Bien documenter le dossier : que ce soit l’état de l’art, la démarche scientifique, ou le dossier technique, chaque document doit être détaillé et précis.

- Apporter des repères chronologiques aux différentes phases du projet de recherche.

- Collecter systématiquement tous les justificatifs :

- financiers : relatifs aux dépenses de R&D

- RH : les contrats et les qualifications des intervenants

- de sous-traitance : les contrats et les preuves de paiement

- Mettre en place un suivi des temps précis pour le personnel technique.

- Organiser, archiver et numériser les documents chronologiquement et par thème pour faciliter l’audit.

- Faire valider la rédaction par des experts en CIR.

- Se préparer aux audits et aux contrôles en maintenant la documentation à jour et en effectuant des revues périodiques de celle-ci.

Que faire en cas de contrôle fiscal ?

Le CIR est une démarche déclarative contrôlable par l’administration fiscale. Le MESRI peut être sollicité pour évaluer la nature scientifique des travaux de R&D déclarés au CIR.

Il est essentiel de bien se préparer pour répondre aux exigences de l’administration fiscale pour éviter les sanctions ou un redressement fiscal. Elle a 3 ans pour demander les éléments justificatifs du CIR. En moyenne, un contrôle fiscal dure entre 2 et 12 mois.

Préparer un audit fiscal

Le cas de la demande d’information complémentaire

De plus en plus de contrôles sont effectués sur les déclarations de CIR. Avant d’entamer une procédure de contrôle, l’administration fait fréquemment une demande d’information complémentaire (DIC). Celle-ci peut même valoir de contrôle simplifié. Cette DIC concerne généralement le dossier technique, les justificatifs sur le personnel affecté au projet de R&D ou les éléments financiers liés aux dépenses déclarées. Dans le cas d’une DIC, l’entreprise a 30 jours pour y répondre. Les demandes sont standardisées et les attentes concernant la réponse sont précises. Il est donc important d’avoir préparé en amont les documents nécessaires pour répondre efficacement et éviter une nouvelle demande. Si la réponse est claire, les documents bien organisés et le dossier structuré alors cela peut permettre de clore la procédure sans avoir besoin de passer par un contrôle fiscal plus approfondi.

Une fois le dossier instruit, l’administration peut accepter le CIR ou elle peut rejeter partiellement ou totalement le CIR. Dans ce dernier cas, il faut analyser les raisons du désaccord pour éventuellement préparer une contestation.

Le contrôle fiscal du CIR

Le contrôle fiscal du crédit impôt recherche est découpé en 2 phases : le débat oral et contradictoire et le débat écrit.

- Le débat oral et contradictoire lors d’un contrôle fiscal CIR est une étape cruciale où l’entreprise contrôlée peut discuter des conclusions préliminaires du contrôleur fiscal. Ce processus permet à l’entreprise de présenter ses arguments, de fournir des explications détaillées sur ses activités de recherche et développement et de contester les éventuelles conclusions défavorables en mettant à disposition tous les éléments nécessaires à l’évaluation du CIR.

- Le débat écrit est une procédure où l’entreprise peut répondre aux observations et conclusions préliminaires de l’administration fiscale par écrit. Cela permet à l’entreprise de fournir des arguments détaillés, des justifications et des documents supplémentaires pour soutenir sa position concernant l’éligibilité de ses activités de recherche et développement au CIR.

Dans les deux cas, l’objectif est de clarifier les points de divergence et de parvenir à un accord sur les aspects contestés, dans le cadre d’un échange transparent et structuré entre l’entreprise et l’administration fiscale.

Les recours en cas de litige

En cas de litige concernant le CIR, plusieurs recours sont disponibles pour les entreprises. Tout d’abord, elles peuvent entamer un recours contentieux en contestant la décision de l’administration fiscale par le biais d’une réclamation préalable. Ce recours permet de présenter des arguments supplémentaires et de fournir des documents justificatifs pour soutenir la demande de validation du CIR.

Si le recours contentieux n’aboutit pas favorablement, l’entreprise peut saisir le tribunal administratif compétent pour obtenir une décision judiciaire. Ce tribunal examinera le litige et rendra une décision sur la légalité de la décision de l’administration fiscale. Pendant cette procédure, l’entreprise peut également demander une expertise pour évaluer techniquement la conformité de ses activités de recherche et développement aux critères du CIR.

Réussir sa déclaration CIR : les points clés à retenir

Récapitulatif des étapes cruciales de la déclaration de CIR

- Définir si un projet est éligible au dispositif selon les critères précis instaurés par l’administration.

- Collecter les documents nécessaires à la justification du CIR.

- Organiser l’ensemble de la documentation (archivage, numérisation, traitement).

- Rédiger le dossier technique de justification de façon détaillée.

- Déposer la déclaration de CIR dans les temps.

- Préparer les éventuels contrôles fiscaux.

- Se faire accompagner par des experts du CIR pour sécuriser le crédit d’impôt dans le cadre de leur expertise technique et scientifique.