Le dispositif Jeune docteur

Depuis 1999, différents avantages ont vu le jour pour encourager l’embauche de jeunes docteurs et faciliter leur insertion professionnelle. Le gouvernement a mis en place le statut de jeune docteur dans le cadre du Crédit Impôt Recherche.

Ce dispositif particulièrement avantageux pour les entreprises éligibles au CIR favorise le recrutement en CDI de docteurs pour des opérations de recherche et développement à la suite de l’obtention de leur diplôme grâce à l’allègement des charges liées (salaires, frais de fonctionnement).

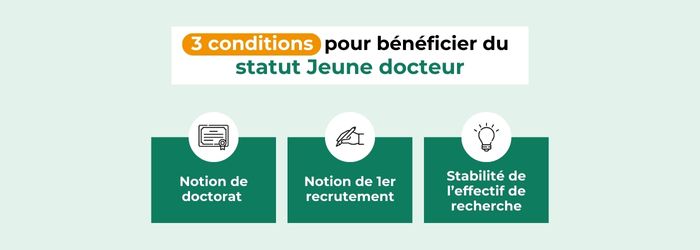

Les conditions d’obtention du statut Jeune docteur

Pour obtenir le statut de jeune docteur et bénéficier des avantages fiscaux associés, il faut impérativement respecter différents critères :

- Notion de doctorat

- Notion de premier recrutement

- Stabilité de l’effectif de recherche salarié

La notion de doctorat

L’article L. 612-7 du code de l’éducation définit le doctorat comme la formation à la recherche qui aboutit à la réalisation individuelle ou collective de travaux scientifiques originaux. Ceux-ci sont réalisés en collaboration avec des laboratoires ou des équipes de recherche dont la qualité est reconnue par une évaluation périodique.

À la fin de la formation, le doctorant soutient sa thèse devant un jury. Si l’évaluation est favorable, il obtient le diplôme de doctorat et le statut de docteur, reconnu comme une expérience professionnelle de recherche.

Dans le cadre du statut jeune docteur, seul ce niveau de diplôme est pris en compte (ainsi que ses équivalents internationaux comme le Ph D). Les diplômes d’Etat de docteur (médecine, pharmacie, vétérinaire, dentiste) ne sont pas pris en compte.

La notion de premier recrutement

La notion de premier recrutement dépend du docteur, et pas de l’entreprise. En fait, le premier recrutement est le premier contrat de travail à durée indéterminée (CDI) conclu après l’obtention du doctorat pour des fonctions liées à son niveau d’étude.

Dans le cas d’une rupture de contrat au cours de la période d’essai du jeune docteur, la notion de premier recrutement n’est pas comptée. Cette tolérance n’est cependant admise qu’une seule fois. Autrement dit, l’entreprise initiale pourra bénéficier des avantages du statut jeune docteur jusqu’à la rupture du contrat de travail. L’entreprise qui embauchera par la suite le jeune docteur en CDI, pourra elle aussi bénéficier des avantages liés.

L’évolution de l’effectif de recherche

Il faut maintenir l’effectif de recherche (et non plus l’effectif global). Cet effectif inclut les chercheurs et techniciens de recherche salariés dont la rémunération et les cotisations sociales obligatoires entrent dans l’assiette du CIR.

Les avantages à recruter un Jeune docteur

Recruter un jeune docteur pour ses projets de recherche et développement est particulièrement intéressant, et présente 2 avantages principaux.

En effet, une entreprise qui bénéficie du CIR peut prendre en compte dans son assiette des dépenses éligibles les salaires de personnel qualifié. Lorsque l’entreprise embauche un jeune docteur (en respectant les conditions mentionnées), elle peut comptabiliser les dépenses de personnel pour le double de leur montant pendant les 24 premiers mois suivant le premier recrutement en CDI.

Le deuxième avantage particulièrement intéressant est la majoration des frais de fonctionnement, fixés forfaitairement à hauteur de 100% des dépenses de personnel pendant les 24 premiers mois suivant le recrutement de jeunes docteurs.

Statut jeune docteur suite à la loi de finances 2025

La loi de Finances 2025 a cependant remis en question les avantages liés à l’embauche de jeunes docteurs. La loi a été promue le 14 février 2025. A compter de cette date, il n’est plus possible de bénéficier des avantages mentionnés précédemment. En revanche, il est toujours possible de les comptabiliser dans l’assiette du CIR pour les embauches effectives avant cette date (CIR 2024 notamment).

Par exemple, un jeune docteur dédié à un projet de R&D recruté le 15 octobre 2024 pourra bénéficier des avantages lié à son statut pendant 4 mois (du 15 octobre 2024 au 14 février 2025).

La déclaration de CIR pour les dépenses 2025 pourra comptabiliser les avantages du statut jeune docteur sur 1,5 mois maximum.

Les démarches pour obtenir le statut Jeune docteur

Il n’y a pas de démarche à proprement parler pour obtenir le statut jeune docteur. En effet, si toutes les conditions sont réunies, l’entreprise peut bénéficier des avantages liés au recrutement du jeune docteur.

Il est tout de même nécessaire de justifier chacun des critères avec :

- la date d’obtention du doctorat,

- la copie du diplôme,

- le contrat de travail du docteur,

- l’évolution de l’effectif de recherche,

- les éventuelles justifications de la nature des contrats de travail précédents (entre le doctorat et le 1er CDI).

L’assiette des dépenses du CIR peut donc inclure les avantages du statut. Il s’agit de 200% du salaire chargé du docteur et 100% des frais de fonctionnement les 24 premiers mois des exercices concernés.